作者|趙賽坡

頭圖|視覺中國

ARM 公司 IPO 已經成為 2023 年度最具話題性的事件,本期“計算”專欄將詳細分析這家公司現在上市的機遇與挑戰;與此同時,英偉達新一季財報、英國政府計劃 1 億英鎊購買英偉達 GPU 等,也是這一部分的議題。

百度財報的喜與憂、Google 與環球唱片談判、OpenAI 發布新模型,構成了本期“巨頭”部分的核心內容。

本期還將探討:

a16z 與 Salesforce 的 AI 投資;

生成式 AI 在廣告、供應鏈場景的應用;

為什么“開源/開放 AI”是營銷話術?

AI 成人內容的奇點時刻已經到來?

接下來,歡迎和我一起復盤近期圍繞數據與智能的產業關鍵事件。

計算

ARM 公司 IPO 已經成為 2023 年度最具話題性的事件。它集合了炙手可熱的半導體產業與復雜而敏感的中美關系,同時還包括爭議性不斷的孫正義以及其一手創造的“遠景基金”,更進一步,ARM 的上市,或許也會改變萎靡不振的美股 IPO 現狀。

根據招股說明書,截至 2023 年 3 月的 2023 財年,ARM 公司的總營收為 26.8 億美元,低于去年同期的 28 億美元。

ARM 的確處在 IPO 的最好時刻。2023 年過去的八個多月,以生成式 AI 為代表的人工智能計算需求大幅增加,英偉達股價已經翻了三倍,ARM 在招股說明書里強調,該公司產品對于 AI 計算的重要性——即便 ARM 的核心產品不是專門用于圖形計算的 GPU,而是 CPU,但“CPU 在所有人工智能系統中都至關重要,無論是完全處理人工智能工作負載,還是與 GPU 或NPU等協處理器結合使用”,ARM 的招股說明書里寫道。

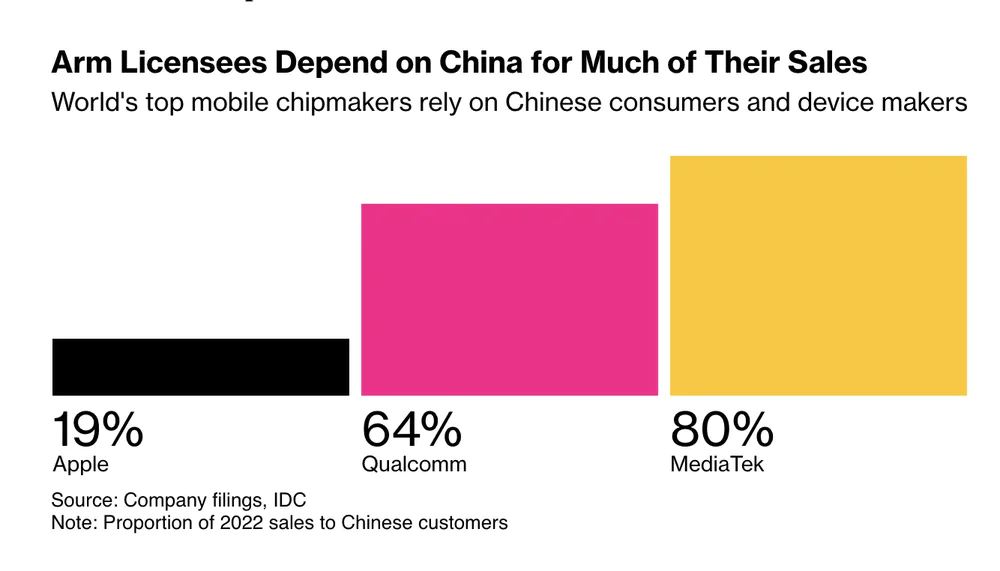

但 ARM 又處在一個 IPO 的黯淡時刻。其三大客戶——蘋果、高通、聯發科——所在的消費電子市場需求持續下降,三大客戶占 ARM 公司總收入的 44%,這也意味著,ARM 不得不和它的客戶一樣進入一個下跌周期,只是沒有人知道這個時間會有多久。

ARM 的另一個潛在挑戰則是中國市場。ARM 近四分之一的收入來自中國市場,ARM 通過一家設立在中國的公司——安謀科技——作為其在華的大客戶,并由這家公司負責產品銷售等相關事宜,需要提醒的是,兩家公司之間的關系極其復雜,這里僅僅使用了簡化版本。

這里最大的問題是,ARM 或軟銀并不是安謀科技的大股東(占股 48%),其他股份由中國一批投資者持有——比如安謀科技此前的 CEO Allen Wu(吳雄昂)所控制的實體公司,雖然 Allen Wu 在內部權力斗爭中出局,但其股權糾葛并未結束,后續的風險依然存在。

更進一步,鑒于 ARM 是一家英國劍橋起家,在美國擁有眾多 IP 專利并在美完成 IPO 的半導體公司,地緣政治的影響將持續籠罩在 ARM 上市前后,中美關系、中英關系的變化,對于這家公司未來的股價走勢將產生巨大影響。

最后,過去近 20 個月里,唯一一家被人熟知的科技公司 IPO 是英特爾分拆的自動駕駛技術供應商 Mobileye,ARM 的上市會不會推動新一輪的 IPO 熱潮呢?畢竟,市場上還有諸如 Databricks、Stripe 這樣絕對意義上的科技“獨角獸公司”。

你可以在這里獲取 ARM 的招股說明書。

再來看看英國政府最近在半導體方面的新計劃,多家媒體披露,英國政府一直在和包括英偉達、AMD 在內的芯片公司談判,一個名為“UK Research and Innovation”的機構將向英偉達采購 5000 個 GPU(型號不明),政府為該項目留出的總預算高達 1 億英鎊。

此前,英國政府已明確表示,不會效仿美國、歐盟等國家,為半導體公司在英國建立工廠提供補貼,英國更希望基于現有的產業優勢和特點,比如利用 ARM 公司的芯片設計能力或半導體人才與生態特點,強化英國在半導體產業鏈中的優勢地位。

如果說吸引芯片公司建廠是一項長期舉措,那么通過國家的名義,向市場快速購買一批芯片——特別是 AI 芯片,則越來越成為一種“戰略儲備”。

在沙特,王室支持的沙特 Kaust 大學目前購買了至少 3000 個英偉達最新的 H100 芯片。價值 1.2 億美元,值得一提的是,這所大學還擁有 200 個英偉達 A100 芯片,并在建造一臺名為“Shaheen III”的超級計算機。

在阿聯酋,當地官方機構也獲得了數千個英偉達芯片,該國的開源大型語言模型 Falcon,就使用了 384 個英偉達 A100 芯片進行訓練。

而在創業領域,從創業公司到風險資本也在多方儲備足夠的 GPU,比如 Index 風險投資公司已然擁有了“GPU 分銷商”的新角色,該公司的投資合伙人通過各種商務或私人關系,購買 GPU,然后將其轉售給自己投資的創業公司。

再比如一些創業公司和學術機構開始“團購”與“共享”,通過集資的方式大批量購買足夠的 GPU,然后共享這些算力資源。

還有一些創業公司計劃借助云服務獲取算力,一位 AI 創業公司的 CEO 向 NYT 記者表示,該公司與云服務商之間的關系已經發生變化,云計算公司的聯系人要么不回應他的請求,要么就把他加入等待四個月的名單,“這就像談論毒品一樣,我認識一個有 H100 的人”。

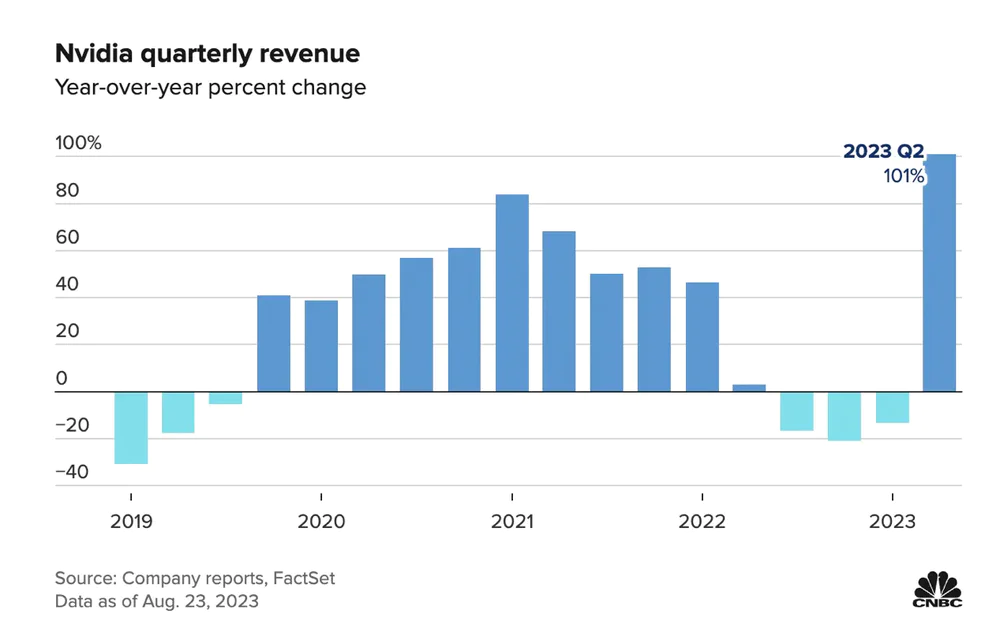

英偉達本周的新一季度財報也從一個側面展示出需求到底有多強烈,該公司第二季度營收 135.1 億美元,遠高于分析師預期的 112.2 億美元,這其中,售賣各類 AI 芯片的數據中心部門營收為 103.2 億美元,同比增長 171%。

更進一步,英偉達預計第三季度的營收為 160 億美元左右,遠高于分析師預測的 126.1 億美元。

另外補充一個英偉達供應鏈的消息,消息人士稱,英偉達計劃在 2024 年將 H100 芯片的產量提升兩倍至 150 到 200 萬個,以滿足不斷增長的市場需求,據了解,2023 年,英偉達所生產的 50 萬個 H100 芯片已經預定一空。

巨頭

OpenAI:OpenAI 最近的動作不少,比如完成第一筆收購,該公司已經將總部位于紐約的 AI 設計創業公司 Global Illumination 納入自己的陣營,交易金額不詳;鑒于外界并不清楚 OpenAI 未來的產品路線圖,也無法確定這筆收購的目的到底是什么。

本周,OpenAI 面向開發者和企業發布 GPT-3.5 Turbo 微調版本,根據其官方博客的說明,開發者和企業可以定制自己的數據,GPT-3.5 Turbo 微調版本能夠在低成本的前提下,提供(特定場景)可媲美 GPT-4 的模型能力,目前整個操作還是需要在命令行里進行,該公司表示未來將推出圖形界面,便于開發者和企業快速上傳自己的數據。

英國 East Anglia 大學的研究者發布論文稱,OpenAI 聊天機器人 ChatGPT 的“價值觀”更偏向自由主義。其研究方法是,研究人員要求 ChatGPT 按照它認為美國、英國和巴西自由黨支持者可能會回答的方式,回答一項關于政治信仰的調查。然后,他們要求 ChatGPT 在沒有任何提示的情況下回答同樣的問題,并對兩組回答進行了比較。

這項研究再次說明了一個事實:ChatGPT 等聊天機器人無法擺脫現實社會的影響,因為這些機器人需要借助互聯網上海量的數據進行訓練,這些海量的數據夾雜著各類偏見、價值觀等等,勢必會塑造機器人的不同“價值觀”。

百度:百度本周的財報喜憂參半,營收和利潤層面,百度的確交出了一份不錯的成績單:

季度營收 341 億元人民幣,同比增長 15%;

歸屬百度的凈利潤(non-GAAP)80 億元人民幣,同比增長 44%;

這其中,百度二季度廣告業務同比增長 15% 至 196 億元人民幣,為過去兩年來增速最快的季度,而廣告營收占比也達到 57.5%,高于上一季度的 53.4%。

這幾個數字放在一起來看,我們也能得出一個結論:百度的基本盤(廣告)穩定,但在大模型商業化甚至云計算業務方面的推進乏善可陳。

事實上,百度這一季財報的表現和不久前美國主要科技公司——微軟、Google、亞馬遜——非常類似,這些公司的基本盤經受住了經濟大環境的沖擊,百度和 Google 的廣告業務、微軟的 Office 業務構成了各自公司營收的主力,一定程度反映了各地區經濟環境的變化,比如根據 Questmobile 的數據,中國在線廣告業務正在經歷復蘇并有望恢復增長,這個趨勢也和百度廣告業務的增長相一致。

值得一提的是,財報分析師會議上,李彥宏坦言,根據中國網信辦等多部委出臺的《生成式人工智能服務管理暫行辦法》,百度還未獲得面向消費市場的“大模型應用資質或牌照”。

與其他公司類似,百度的大模型業務也處在早期階段,未來很長一段時間還將持續投入,無論是繼續采購 GPU 還是大模型相關業務的運維,都會對百度的盈利產生持續影響;更進一步來看,原本被百度稱之為“第二增長曲線”的百度智能云業務,二季度營收 45 億元,同比增長了 5%,這符合幾家云計算公司的增長速度,同時也意味著大模型等生成式 AI 業務,遠未成為百度云計算業務的推動力。

Google:Google 上周發布 Project IDX,這是一個基于瀏覽器的 AI 開發環境,集成了 Codey 模型(由通用模型 PaLM 2 訓練而成),用于構建 Web 和多平臺應用程序,目前支持 Angular、Flutter、Next.js、React、Svelte 和 Vue 等框架,以及 JavaScript 和 Dart 等開發語言。

簡單來說,Project IDX 是 Google 版本的“AI 驅動開發”產品。此前,Github 發布的 Copilot、AWS 的 CodeWhisperer 也是這樣的定位,通過大模型帶來的生成能力,幫助開發者更好、更快編寫代碼。

另外,Project IDX 也會成為 Google Cloud 開發生態的重要一部分,包括 Firebase Hosting 和 Google Cloud Functions 也集成其中,開發者可以快速調用 Google Cloud 的多項能力。

Google 旗下的 Youtube 正在和環球音樂公司就音樂版權進行談判,此次談判的焦點并非流媒體音樂服務的分成,而是如何處理生成式 AI 帶來的新挑戰。

據了解,此次合作將圍繞兩個方面:其一,參與項目的音樂人將提前獲取到 Youtube 正在開發的 AI 技術或產品,并提供反饋意見;其二,YouTube 將采用各種措施,檢測平臺上未授權的 AI 音樂產品。

再來看看其他幾家科技巨頭的動態:

亞馬遜已經開始向美國部分用戶提供基于 AI 的商品評論摘要功能,現階段僅適用于手機 App,此前亞馬遜 CEO Andy Jassy 曾公開表示,生成式 AI 對該公司是一件“大事”;

路透社援引消息人士的話稱,迪士尼已經在內部成立一個專注 AI 的特別小組,研究 AI 相關技術在集團內部各業務中的作用,并評估生成式 AI 技術被濫用的風險,盡管迪士尼并未對該報道給出回應,但迪士尼目前的招聘職位里,有 11 個職位涉及 AI 相關領域;

微軟與區塊鏈公司 Aptos Labs 建立合作關系,雙方將在微軟 Azure 上共同開發名為“Aptos Assistant”的聊天機器人、微軟旗下的 Github Copilot 將支持 Aptos 的 Move 語言、微軟也會整合 Aptos 與 Azure 上的大型金融機構;

市場

大公司對于 AI 的熱度與真實產品落地之間的差距有多大?FT 援引 Alphasense 的數據顯示,在最近密集的財報發布周期內,標普 500 指數里的 40% 公司在其財報電話會議里提到 AI 及相關術語,但只有 16% 的公司會在提交給監管機構的文件里再次提及 AI,這凸顯出一個事實:很多公司的 AI 戰略或布局只是停留在口頭上,這既是滿足市場需求的必要選擇,也為接下來可能——請注意“可能”的產品——進行鋪墊。

關注兩項 AI 投資:

產品應用層面,一些大公司正在探索一些潛在的場景,比如雀巢、聯合利華等公司,希望通過 ChatGPT 或 DALL-E 等模型,進一步降低廣告營銷的成本,其中雀巢已經和 WPP 合作,在廣告活動中使用生成式 AI 技術,一些廣告拍攝不必再去實地進行,而是借助大模型快速生成。

在客戶的需求下,作為全球最大的廣告公司,WPP 也在籌建 AI 團隊,路透社的報道指出,WPP 在倫敦擁有 20 多名 20 歲的年輕人,他們是“AI 的學徒”,同時牛津大學也與 WPP 合作,開展新的營銷課程培訓。

供應鏈也是生成式 AI 的應用場景之一,經歷了疫情期間的供應鏈噩夢之后,從聯合利華到西門子,跨國公司們不斷嘗試新技術和新工具,以保障供應鏈在持續緊張的地緣政治體系里安全運行。

最后分享一個觀察:人工智能系統或模型的“開源”與“開放”。卡內基梅隆大學與 AI Now Institute 的一篇論文指出,在研究了眾多標榜“開源”的 AI 模型或框架之后,他們發現所謂“開源”或“開放”更多是一種營銷表述,而不是技術表述,很多時候,“開源 AI”還和“開源軟件”混淆在一起,更增加了區分難度。

這篇論文的框架是首先分析創建和部署人工智能系統所需的各種資源,比如算法、數據、框架等等,以及構成這些系統的各個組件。接著,研究人員試圖區分哪些資源可以或不可以開放供審查、重用和擴展,從而最終確定這些 AI 系統或框架到底是不是真正意義的“開源”或“開放”。

與此同時,從 Google Tensorflow、Meta PyTorch 等機器學習框架,再到現在諸如 Llama 2 大語言模型,這些系統的確降低了開發或部署 AI 產品的門檻,但也在客觀上確立了 AI 系統或產品的標準,在這個過程中,科技大公司無疑是最大受益者。

借助這篇論文以及近期 Meta、阿里云所掀起的“開源模型”潮流,可以得出幾點啟示:

謹慎對待各類標榜“開源”的大語言模型,畢竟,廣告法沒有對這種表述進行懲戒;

以 OpenAI 為代表的一些公司向各國政府建議所謂“AI 監管”,其驅動力更多是為了維護自己的競爭優勢;

如果這一次的 AI 技術演化真的像一些人——比如物理學家 Max Tegmark——所擔憂的那樣,那么這些科技公司的做法,無疑是將全人類命運放在賭桌上。

只不過,現階段我們沒有任何理由認為這些 AI 系統具備人類一樣的智能。而現階段唯一可以看到的,是和過往任何一次技術革命帶來的“副作用”一樣,大量生成式 AI 工具讓業余愛好者和創業者們擁有了快速制作成人內容的“超能力”,在真正“ AI 奇點時刻”來臨前,我們正經歷“AI 色情的奇點時刻”。

評論

最新評論