本文來自微信公眾號:聰明投資者(ID:Capital-nature),作者:鶴九,原文標題:《高股息“稍息”,鮑無可們的基金還在企穩(wěn)向上……》,頭圖:視覺中國

昨天,寧德時代史上最慷慨的分紅大包引燃了創(chuàng)業(yè)板和新能源,但沒有帶動高股息板塊一同雀躍。從3月11日開始調(diào)整的紅利指數(shù),昨天慵懶地又跌了0.52%。不過即便加上這幾天4%的調(diào)整,紅利指數(shù)還有接近10%的年內(nèi)漲幅。對于市場資金來講,紅利+AI的啞鈴式配置策略,還是繼續(xù)行得通。

用睿郡資產(chǎn)創(chuàng)始合伙人、首席投資官王曉明在昨晚一場路演中的話講,以紅利為代表的防御性資產(chǎn)已經(jīng)賽程過半,但挖掘空間還是有的,比如“考慮風險補償之后,每年分紅率在6%以上的公司”。坦率說,濃眉大眼、樸實無華的高股息板塊,這兩年多走出了輕舞飛揚的姿態(tài),是有些超乎預期。

以紅利為標的的指數(shù)和指增量化產(chǎn)品不斷涌現(xiàn),到高股息策略的蜂擁而上,到防御性資產(chǎn)的基本配置,到低估值價值投資的殊途同歸……起心動念不同,但最終穩(wěn)健、盈利的組合中都彌漫著相似的氣息。對高股息策略而言,現(xiàn)在這條賽道的投資或許有些擁擠了,但對于有些投資管理人而言,高股息只是“安全邊際”的投資結(jié)果。

申萬宏源研究在今年1月推出的“紅利策略全攻略”系列研究報告中,做了一些有意思的統(tǒng)計分析。根據(jù)報告,計算2023年半年報基金的持倉,并采用股息率加權(quán),定義股息率在4%以上的主動權(quán)益基金為紅利類主動權(quán)益基金,每位基金經(jīng)理僅選取一只產(chǎn)品,以近一年收益率靠前的15只紅利類主動權(quán)益基金如下:

資料來源:wind,申萬宏源研究,截至2024年3月11日

其實看今年紅利板塊的表現(xiàn),會發(fā)現(xiàn)看起來組合都很“高股息”特點的基金,表現(xiàn)并不太相同。比如鮑無可管理快8年的景順長城滬港深精選最近一直創(chuàng)新高,管理近10年的景順長城能源基建則徘徊在新高附近,而萬家黃海的萬家宏觀擇時多策略在強勁走勢之后,近一周隨紅利板塊一起回調(diào)了5%多。

歸根結(jié)底,背后的投資框架還是有不小的差異。我們選其中幾只細看。

一、萬家黃海:高股息、低負債的硬資產(chǎn)

黃海所管理的萬家宏觀擇時多策略A曾是2022年度“冠軍基”,在2023年度表現(xiàn)依然不俗,收益達到19.23%。簡單總結(jié)黃海近三年的持倉,從地產(chǎn)到煤炭,一把“All in”。2020年9月黃海接手萬家宏觀擇時多策略后,延續(xù)了該基金行業(yè)高度集中的特點。

2020年末,地產(chǎn)的配置比例升至歷史高點90.58%,2021年中下降至87.01%,2021下半年持倉行業(yè)開始向煤炭切換。同時,萬家宏觀擇時多策略的持股集中度也很高。2022年三季度以來,持股集中度持續(xù)提高,2023年二季度達到歷史高點85.47%,三四季度略有下降。

在2022年底的采訪中,黃海談及重配煤炭板塊,是因為更看好價值股的投資機會。“依照風格交替原則,目前已經(jīng)進入了資產(chǎn)配置在低估值價值股的再平衡階段,這個階段至少持續(xù)兩年。經(jīng)濟弱復蘇的過程中會出現(xiàn)資產(chǎn)荒,穩(wěn)健增長、低估值、高分紅、低負債、高現(xiàn)金流的優(yōu)質(zhì)公司是非常稀缺的,所以它們理應作為一個增量資金和存量資金的增配方向。”

而煤炭行業(yè)正符合穩(wěn)健增長、低估值、高分紅、低負債、高現(xiàn)金流的特征。

2023年以來,黃海繼續(xù)重倉煤炭、石油等能源板塊,上半年更側(cè)重高股息資產(chǎn),三季度,增加了冶金煤和化工煤的比重,四季度延續(xù)了對能源股的重倉,同時加倉了食品股和銀行股,安井食品、寧波銀行進入前十大重倉名單。

黃海表示,隨著風險因素不斷得到釋放,優(yōu)秀龍頭公司的估值優(yōu)勢越發(fā)凸顯。依舊會堅守高分紅、高現(xiàn)金流、低估值和低負債的紅利資產(chǎn)。在2023年底的采訪中,黃海明確表示:“大家的思維慣性還是停留在成長股空間大、彈性大上,所以紅利資產(chǎn)連續(xù)兩年上漲,但依然不擁擠。”從基金運作來看,黃海擅長自上而下把握經(jīng)濟庫存周期,在周期股中捕捉投資機會,并非簡單的謀定股息率,將其作為選個股標準。

二、景順長城鮑無可:注重高股息,但低估值更重要

相比于萬家的黃海,鮑無可所管理的景順長城滬港深精選2023年半年報股息率較低,達到4.41%。但論及業(yè)績,鮑無可不遑多讓。在2023年如此極致變動的行情中,鮑無可旗下所有的產(chǎn)品扛住了最后一個季度的暴跌,均取得了13%以上的收益(除管理時間不足一年的景順長城國企價值A和景順長城價值發(fā)現(xiàn)A1),且連續(xù)五年(2019-2023),年年正收益收官。

從持倉來看,鮑無可的行業(yè)分散,單一行業(yè)配置上限不超過20%,持倉股票ROE較高,換手率很低(除了2015年牛市期間),個股集中度自2023年以來持續(xù)下降。作為一個深度價值投資者,鮑無可極度重視安全邊際,追求絕對收益。在他看來,安全邊際的本源要從DCF模型(自由現(xiàn)金流貼現(xiàn)模型)出發(fā),一個企業(yè)的價值必須基于其長期現(xiàn)金流的折現(xiàn),他對安全邊際來源的界定是“高壁壘和低估值”。

對于“高壁壘”,鮑無可進一步細分為先天的高壁壘與后天形成的高壁壘。先天高壁壘導致進入者門檻很高,甚至有些行業(yè)幾乎無法進入,這樣其中的公司長期自由現(xiàn)金流就很穩(wěn)定。用鮑無可的話來說:“這類公司可以通過持續(xù)的分紅,將現(xiàn)金流長期分享給股東。A股有一批這類公司,我比較喜歡里面高股息的企業(yè)。”

后天的高壁壘,主要來自管理層的能力。一個優(yōu)秀的管理層,能把公司的壁壘越做越厚且不斷迭代。兼具低估值與高分紅的電信股,是鮑無可長期以來的重倉股,僅中國移動在2023年一季度就上漲22.90%。將凈利潤的67%拿出分紅,派現(xiàn)金額高達840億元,在滬市上市公司中位居第三位,這是中國移動2022年度現(xiàn)金分紅的成績單。

同時,公司明確2023年以現(xiàn)金方式分配的利潤將提升至當年公司股東應占利潤的70%以上。在2023年中期現(xiàn)金分紅預案中,中國移動以475.57億元的現(xiàn)金分紅金額位列前茅,分紅規(guī)模逐漸提高。在2023年末的采訪中,鮑無可談到電信股,“電信股前幾年行業(yè)一直在降費,雖然利潤穩(wěn)定增長,仍不被看好。

兩年前降費已經(jīng)降不動了,而用戶對流量的需求是剛性增長的,行業(yè)龍頭公司數(shù)量又非常有限,可以說壁壘非常高,自由現(xiàn)金流也不錯,只有6、7倍的估值,還有十幾個點的股息率。當時市場很極端,大家愿意追估值很貴的核心資產(chǎn),卻沒有關注這么優(yōu)質(zhì)的電信股,對我們來說是非常好的投資機會。”但值得注意的是,鮑無可并沒有拿住不放。

在2023年二季度“主流”大幅增持時,鮑無可略有調(diào)整,他表示“移動、電信這些公司股價大幅上漲,現(xiàn)在的估值已經(jīng)不像之前那么過分低估了,已經(jīng)處于一個估值合理的水平,投資價值一定會大幅度下降,所以對一些漲得比較多的已經(jīng)了結(jié)獲利。”除了電信股,在2023年異軍突起的傳媒板塊中,鮑無可也提前有所配置,拋開行業(yè)不看,這些股票均有著高分紅的特征。

例如鳳凰傳媒、中南傳媒,截至2024年3月5日,近一年股息率均超4.7%。最新披露的四季報中,景順長城滬港深精選重倉股近一年平均股息率為4.6%。整體來看,高股息策略只是鮑無可投資框架中的一部分,在此基礎上又嵌套了低估值等條件,為產(chǎn)品打下了堅實的安全邊際。

三、中泰姜誠:價值投資并不必然等于紅利低波

姜誠和鮑無可都是聰明投資者2024年度Top30的基金經(jīng)理。在投資中,姜誠追求的是大概率上的賺錢,以及長期更高的風險報酬比。他非常在意買的價格和安全邊際,所以持倉顯現(xiàn)出了“低估值”以及“深度價值”的特征,但姜誠表示這只是他的投資框架在市場這個舞臺上表演的結(jié)果。換個市場,結(jié)果可能就不一樣了。

對姜誠而言,價值投資并不必然等于紅利低波,自己只是在用盡可能低的價格買到盡可能好的東西。在他的框架中,分紅是全部,“因為價值的全部就是分紅。任何一筆資產(chǎn)經(jīng)濟價值的定義就是它產(chǎn)生的現(xiàn)金流的折現(xiàn)值”。姜誠也會強調(diào),大家容易把分紅理解成當期的分紅,就會聯(lián)想到高分紅策略。他說,“分紅是全部”不等于高分紅策略,成長股即期的分紅少,可能意味著它遠期的分紅多。

從這個角度而言,姜誠也是擁抱成長股的,因為“成長股和價值股的區(qū)別只是在于分紅是先分還是后分而已”。只是折現(xiàn)率怎么算?市場定價便不便宜?成長股的難度和置信度要高得多。“如果我采用的折現(xiàn)率,我的要求收益率低于上市公司再投資回報率的話,它就不應該分紅,它就應該不斷地進行擴大再生產(chǎn),這個模型的典型是伯克希爾·哈撒韋。”

從姜誠的持倉來看,規(guī)模最大的中泰星元價值的行業(yè)配置比較均衡,前三大重倉行業(yè)均在15%左右,前十大重倉股近一年平均股息率為4.8%。而中泰紅利優(yōu)選一年持有在銀行股的配置達到34.72%,2023年半年報股息率6.34%。姜誠說,自己選銀行股的初衷是活得久,一家銀行如果能夠活得久,活得健康,活得穩(wěn)健的話,那么大概率上就不會吃虧。

“那些在資產(chǎn)端博更高的收益率,博更快速資產(chǎn)負債表擴張速度的銀行,我們就會小心一些,因為天下沒有免費的午餐。銀行業(yè)最好的壁壘還是來自于穩(wěn)健的資產(chǎn)質(zhì)量,穩(wěn)健的資產(chǎn)質(zhì)量來自于更低的負債端成本。”

四、高股息率主動權(quán)益基金并不代表高收益

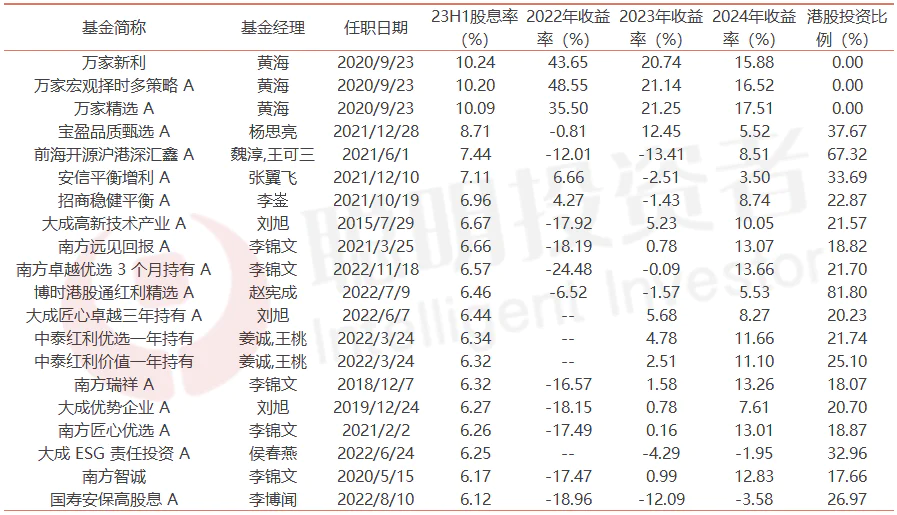

這幾年高股息策略的確為收益率增益不少,但也要注意高股息率主動權(quán)益基金并不代表高收益。根據(jù)申萬宏源研究報告所篩選出的紅利類主動權(quán)益基金,2023年半年報股息率靠前的20只主動權(quán)益基金如下。

資料來源:wind,申萬宏源研究,截至:2024年3月11日

報告顯示,黃海管理的三只產(chǎn)品股息率最高,也是近兩年收益靠前的紅利類主動權(quán)益基金之一,但總樣本中并未呈現(xiàn)股息率與收益率的線性關系,三只產(chǎn)品過往在周期股、金融地產(chǎn)股投資比例較高,且港股持倉為零。

其次,從整體數(shù)據(jù)來看,股息率與收益率沒有明顯的正相關性。尤其是魏淳與王可三所共同管理的前海開源滬港深匯鑫,2023年半年報股息率達到7.44%,但2023年收益為-13.41%。

五、寫在最后

“長期來看資本市場的本質(zhì)就是分紅率”,信璞歸江如此說道。“持續(xù)紅利的前提是公司有較高的凈資產(chǎn)收益率,要有穩(wěn)定的經(jīng)營現(xiàn)金流,而不是賬上的現(xiàn)金,更重要是未來創(chuàng)造現(xiàn)金的能力。”

非常認同。持續(xù)、穩(wěn)定的ROE和現(xiàn)金流,背后是要有非常優(yōu)秀的行業(yè)格局和企業(yè)競爭力,否則只用股息率高低來衡量,很可能拿了股息但本金不保。同時,長期來看,買的便宜格外重要。這也是我們?nèi)フ鐒e哪些基金可以做長期持有,而不是趨勢投資重要的評判點。

本文來自微信公眾號:聰明投資者(ID:Capital-nature),作者:鶴九,免責聲明:本文內(nèi)容僅供參照,文內(nèi)信息或所表達的意見不構(gòu)成任何投資建議,請讀者謹慎作出投資決策。

評論

最新評論